Обязательное страхование автогражданской ответственности (ОСАГО) является средством, призванным компенсировать расходы в случае ДТП. Однако следует помнить о том, что право на компенсацию может возникнуть только в том случае, если обязательства сторон на момент страхового случая были действительны, а автомобиль использовался в определённое в договоре время. Сегодня вы разберётесь в том, как проконтролировать эти параметры, что за ответственность наступает за их нарушение и как рассчитать сумму платежей.

- Что значит период использования ТС в ОСАГО

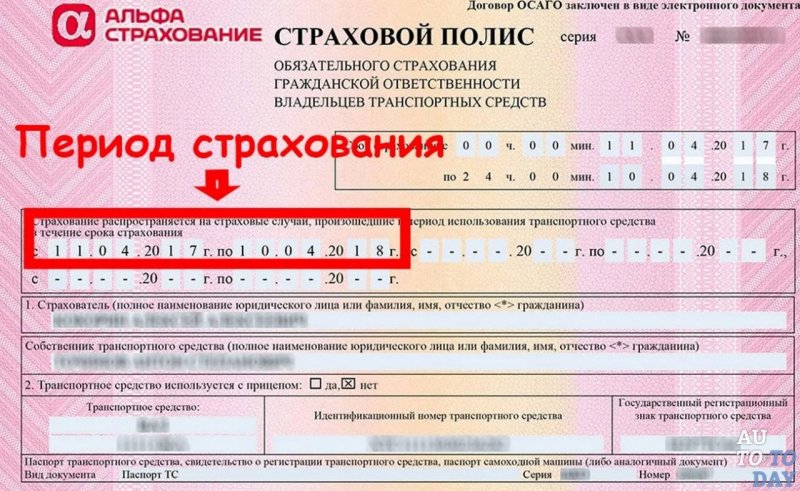

- Время действия полиса

- Видео: Срок действия полиса ОСАГО

- Способ расчета страховки

- Видео: Расчёт ОСАГО в 2019 году

- Штрафные санкции

Что значит период использования ТС в ОСАГО

Правовые основы ОСАГО определены в Федеральном Законе «Об обязательном страховании гражданской ответственности владельцев транспортных средств» (далее — ТС) от 25.04.2002 № 40-ФЗ. Там сказано, что использовать транспорт означает его эксплуатировать в процессе движения на всех видах территорий. То есть, время, когда автомобиль используется для передвижения и будет периодом его использования. Период использования обязательно прописывается в полисе страхования и может быть меньше, чем срок действия соглашения.

Если на транспорте установлено и используется оборудование, для работы которого не требуется быть участником дорожного движения, то такая ситуация в понятие использования не включается.

Существует также понятие ограниченного использования авто — когда владельцы авто указывают в полисе конкретных водителей, которые будут им управлять, или оговаривают, в течение какого периода в году автомобиль будет в пользовании.

Этот термин обозначает, что некоторые владельцы:

- могут отсутствовать в стране длительное время;

- решили продать транспорт в ближайшем будущем;

- ставят авто в гараж на зимнее время.

Учтите, что период может не состоять из нескольких месяцев подряд, однако это нужно расписать в договоре. Следует понимать, что ограничение периода использования позволяет при определении страховых взносов применить понижающие коэффициенты. Минимальный срок, который даёт возможность получить экономию на страховых платежах, насчитывает 3 месяца — при таком периоде использования страховой платёж уменьшается наполовину. Ограничивать время использования ТС имеет смысл до 10 месяцев, поскольку начиная от этого момента не применяется понижающий коэффициент.

Важно! Законодательство не предусматривает возможности оплаты страховых платежей в рассрочку, но собственник ТС может воспользоваться таким нюансом: во время переговоров со страховой компанией указать, что полис будет оформлен на год, период его использования — меньше года, а после окончания этого срока продлить его. Продлевать период использования можно несколько раз в рамках общего срока действия.

Однако нельзя ограничить в полисе период использования, когда в действительности ТС движется неограниченно. Это приведёт к таким последствиям:

- оплата штрафных санкций;

- в случае аварии страховая организация не компенсирует убытки и вам придётся сделать это за свой счёт.

Время действия полиса

Страховой полис оформляют на срок:

Это время должно быть указано в договоре, оно влияет на суму страховых платежей.

Видео: Срок действия полиса ОСАГО

Способ расчета страховки

Страховые платежи не зависят от суммы выплат и рассчитываются так:

СП = ТБ * КТ * КБМ * КО * КВС * КМ * КПр * КС * КП * КН, где:

- СП — страховой платёж;

- ТБ — базовая ставка страхового тарифа;

- КТ — коэффициент страхового тарифа по региону, в котором ТС преимущественно используется;

- КБМ — коэффициент бонус-малус, что назначается по тому, существовала или нет выплата по ОСАГО за прошлый период;

- КО — множитель по числу водителей;

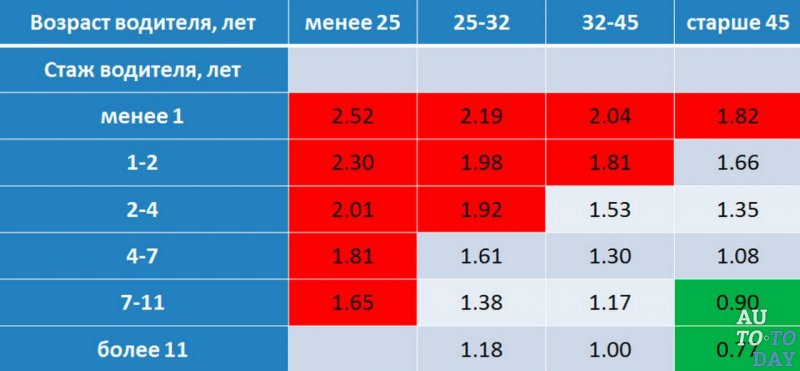

- КВС — коэффициент, что корректирует платёж на разный водительский стаж и число полных лет водителя;

- КМ — коэффициент, который устанавливается для легковых ТС и обусловлен мощностью двигателя;

- КПр — множитель для ТС, что могут ездить с прицепом;

- КС — множитель для тех, кто не рассчитывает выезжать на авто в течение всего срока, на который выписан полис;

- КП — коэффициент, который обусловлен временем действия полиса;

- КН — показатель, что зависит от того, насколько честно по отношению к страховикам вёл себя в прошлом водитель.

Размеры базовых ставок и коэффициентов утверждает Банк России в Указаниях от 04.12.2018 № 5000-У. Базовые ставки отличаются по видам, категориям автомобилей и их функциям, так как от этого зависит, какими будут повреждения по итогам ДТП. В Указаниях наведены границы их самых маленьких и самых больших возможных значений.

В Указаниях расписаны ставки коэффициентов по различным территориям, городам и населённым пунктам отдельно для тракторов, самоходных дорожно-строительных и иных машин, а также остальных авто. Считается, что зоной, где ТС преимущественно используется, является область регистрации его владельца — физического или юридического лица.

Рекомендуем для прочтения:

- Оформление ОСАГО в другом регионе

- Порядок действий восстановления потерянного полиса ОСАГО

- Электронный полис ОСАГО: что это такое и обязательно ли возить его с собой

- Нужно ли обязательно страховать автомобиль

Коэффициент бонус-малус дифференцирован по количеству выплат: 1, 2, 3 или большее количество, с их ростом увеличивается значение множителя. Если по истечению длительного отрезка времени выплат не было, предусмотрена понижающая ставка. Если управлять авто может ограниченное количество людей, на размер страховой премии это не влияет. В противном случае она увеличивается в 1,87 или 1,8 раза.

Чем меньше лет водителю и его водительскому удостоверению, тем больше будет размер страхового платежа.

Для наиболее опытных лиц предусмотрены понижающие ставки. В паспорте авто, свидетельстве о его технической регистрации или других официальных данных указана информация о том, сколько лошадиных сил используется для того, чтобы заставить его двигаться. Чем их больше, тем больше множитель.

Чем меньший период использования указан в полисе ОСАГО, тем меньшей будет сумма отчислений на страхование за счёт уменьшающего коэффициента. То есть, если прописано, что авто будет использоваться 9 месяцев в году — сумма к оплате будет не 100%, а 95% (уменьшающий коэффициент на 9 месяцев использования, согласно Указаниям Банка РФ = 0,95). В случае использования ТС на протяжении только 5 месяцев (уменьшающий коэффициент = 0,65) — к оплате будет начислено 65% стоимости годового полиса.

Если ТС планируется использовать с прицепом, страховая премия будет увеличена учитывая его вид и категорию авто. В случае сезонного использования ТС для определения страхового платежа применяется уменьшающий множитель.

Если страховая компания обнаружила факты, свидетельствующие, что в прошлом вы сообщали им лживые сведения об обстоятельствах ДТП, о показателях, которые увеличивают размер страхового платежа, завышали сумму причинённого вреда, организовывали ДТП для получения страхового возмещения, то, на ближайший после этого временной промежуток, платёж за страхование будет увеличен в 1,5 раза.

Важно! Сумма страхового платежа по договору ОСАГО не должна превосходить 3 базовых ставок, учитывающих коэффициент преимущественного использования ТС, или 5 базовых ставок, если зафиксирован факт обмана страховой компании.

Например: определить страховую премию для физического лица — владельца BMW X5 (ТБ: 2 746–4 942 руб.), прописанного в г. Уфа (КТ = 1,8), по страховому полису которого за предшествующий временной отрезок четырежды (КБМ = 2,45) проводились выплаты. Владельцу на момент оформления договора исполнился 31 год, водительское удостоверение было получено 5 лет назад (КВС = 1,04), управлять авто планирует самостоятельно (КО = 1). Мощность данной модификации ТС составляет 400 лошадиных сил (КМ = 1,6). Авто будет использоваться 5 месяцев в году (КС = 0,65), без прицепа (КПр = 1). Владелец хочет оформить договор на 9 месяцев (КП = 0,95), фактов о предоставлении неправдивой информации не обнаружено (КН = 1).

Сумма платежа будет находиться в таких пределах:

- минимальная: 2 746 * 1,8 * 2,45 * 1,04 * 1 * 1,6 * 0,65 * 1 * 0,95 * 1 = 12 443,13 руб.;

- максимальная: 4 942 * 1,8 * 2,45 * 1,04 * 1 * 1,6 * 0,65 * 1 * 0,95 * 1 = 22 394 руб.

Видео: Расчёт ОСАГО в 2019 году

Штрафные санкции

Кодекс административных правонарушений определяет такие виды административных штрафов в области несоблюдения требований ОСАГО:

- Если эксплуатация авто происходит в то время, которое не прописано полисом страхования, или автомобилем управляли водители, не согласованные в данном документе — санкция назначается в сумме 500 руб.

- Если владелец авто не оформил договор страхования, но использовал авто — последствием станет санкция в размере 800 руб.

Владелец ТС обязан оформить полис ОСАГО перед тем, как поставить его на учёт, но до того, как с момента оформления права собственности истечёт 10 дней.

Итак, страховой полис ОСАГО может выдаваться на временной промежуток меньше года, такой же подход можно применить при определении периода использования ТС. Однако, не забывайте об административной ответственности, которая возникает, если эти сроки нарушены.

Источник: auto.today

Average Rating