Полис ОСАГО представляет собой специальный договор страхования, который финансово обезопасит владельца автомобиль в случае ДТП по его вине. Возмещение ущерба будет осуществлено в случае, если был нанесён ущерб здоровью или жизни третьих лиц при управлении автомобилем.

- От чего зависит стоимость

- Базовая ставка

- Коэффициенты

- Влияние водительского стажа и возраста

- Мощности автотранспортного средства (КМ)

- История дорожных происшествий

- Период использования автомобиля

- Лишение прав и штрафы

- Стоимость полиса на машину для новичка

- Способы сделать итоговую сумму меньше

От чего зависит стоимость

Каждая компания вправе поставить свою стоимость полиса, но она не должна превышать цену, которую Центральный Банк России установил для всех. Однако на стоимость страховки влияют и другие показатели.

Базовая ставка

Базовая ставка — это в первую очередь фиксированная сумма, и устанавливается она на законодательном уровне. Любой водитель, независимо от марки авто, места проживания или же стажа, использует данную норму. Она едина для всех и касается только вида транспортного средства. На легковой и грузовой автомобили тарифы существенно отличаются. За время существования полиса этот показатель менялся не один раз.

Сегодня же базовая ставка — это уже не фиксированная сумма. Она представляет собой «ценовой коридор». Теперь страховщики устанавливают свою цену самостоятельно, не выходя за рамки определённого диапазона. Ставка будет зависеть также и от того, владеет ТС компания или человек. Что касается легковой машины, цена составляет от 2746 до 4942 руб. Стоимость для мотоциклов ниже — 694–1407 руб. В правилах Банка России указаны тарифы на другие виды транспортных средств.

Оформлять страховку сроком на 10–11 месяцев не выгодно, потому что стоить она будет столько же, сколько и годовая

Коэффициенты

Существующие коэффициенты можно разделить на 2 группы:

Коэффициенты существуют следующие: базовый, территориальный, бонус-малус (КБМ), ограничивающий, возраст-стаж, сезонности, мощности двигателя ТС, нарушений и строка страхования.

Важно! КБМ присваивается непосредственно водителю, поэтому, если вдруг он сменит автомобиль или другой транспорт, КБМ не изменится.

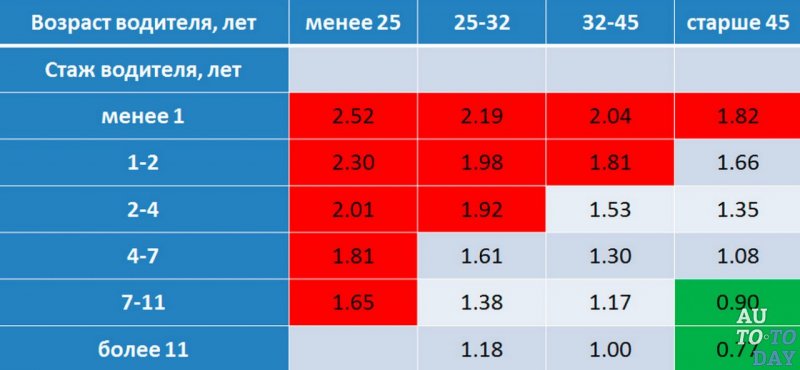

Влияние водительского стажа и возраста

Коэффициент зависит от возраста:

- водителю до 22 лет будет присвоен коэффициент 1,3;

- до 22 лет, но со стажем менее 3 лет — 1,7;

- водителю более 22 лет со стажем менее 3 лет —1,5;

- человек старше 22 лет, у которого стаж вождения больше 3 лет, заплатит базовую ставку.

Большой водительский стаж поможет существенно снизить затраты на страхование.

Коэффициент ОСАГО в зависимости от возраста водителя и стажа

Мощности автотранспортного средства (КМ)

Коэффициент мощности зависит напрямую от мощности двигателя и является одной из составляющих формулы по расчётам стоимости ОСАГО. Выглядит он таким образом:

- если мощность двигателя составляет только до 50 лошадиных сил, тогда коэффициент составит — 0,6;

- свыше 50 и до 70 — 1;

- 70–100 лошадиных сил — 1,1;

- больше 100, до 120 — 1,2;

- 120–150 — 1,2;

- больше 150 — 1,6.

Важно! Всю информацию о двигателе, его мощности берут из паспорта ТС, а также свидетельства о регистрации. Мощность может быть указана там в киловаттах, и тогда её перерасчёт производится в соотношении 1 кВт=1,36 лошадиных сил.

История дорожных происшествий

Если на протяжении года вы не были участником ни одной аварии, это обязательно учтут. КБМ уменьшается даже при прежнем базовом тарифе. Связан коэффициент напрямую со статистикой, сделанной по выплатам страховки.

Чтобы сделать точный расчёт, нужно взять адрес регистрации тот, который указали в паспорте. Обязательно ПТС или свидетельство регистрации. Если вдруг по вашей вине ДТП всё же произошло, и страховая компания выплатила необходимую сумму, тогда и стоимость её, конечно же, возрастёт. Так, к примеру, водитель получил права, но уже на протяжении года совершил 2 аварии, тогда стоимость полиса в 2,45 раза увеличится. И в противном случае, когда человек на протяжении 10 лет ни разу не попадал в аварии, тогда и скидка большая — 50%.

Вероятность столкновения машины на дорогах мегаполисов намного выше, чем в маленьких городах или сёлах, поэтому и страховка там обходится на порядок дороже

Чтобы узнать КБМ, надо зайти на сайт Российского союза автостраховщиков. Присваивается он водителю всего раз в год и, как правило, 1 апреля.

Период использования автомобиля

Как правило, этот пункт указан в строке полиса и определяет время, когда водитель может пользоваться своим ТС и страховая служба несёт за него ответственность. Сегодня самый короткий срок, на который можно заключить договор, — 3 месяца. Вообще, стоимость страховки зависит от её длительности. Для этого применяется специальная таблица.

| Сроки страхования | Коэффициент |

| 3 месяца | 0,5 |

| 4 месяца | 0,6 |

| 5 месяцев | 0,65 |

| 6 месяцев | 0,7 |

| 7 месяцев | 0,8 |

| 8 месяцев | 0,9 |

| 9 месяцев | 0,95 |

Период использования будет указан в полисе ОСАГО, и он разбит на несколько частей. Это значит, что при оформлении страховки можно расписать наперёд весь страховой год.

Лишение прав и штрафы

Уже совсем скоро водителей будут штрафовать на 5000 руб. за отсутствие полиса. Если же в течение года такое нарушение повторится, тогда виновник рискует остаться без прав на срок 4–6 месяцев. Этот закон уже поступил в Государственную Думу. Но на сегодняшний день штраф составляет 800 руб. Если оплата будет совершена в течение 20 дней, стоимость будет вдвое снижена.

Рекомендуем к прочтению:

- Что даёт ОСАГО при аварии виновнику

- Коэффициент территорий в полисе ОСАГО, что это

- Документы для выплаты по ОСАГО

- Чем отличаются КАСКО и ОСАГО?

Стоимость полиса на машину для новичка

Новички, как правило, не очень уверенно чувствуют себя на дороге. В связи с этим стоимость страховки возрастёт в несколько раз. Делая расчёты, учитывается не только стаж и возраст, но и другие показатели, в том числе и КБМ. Для того, чтобы узнать точную стоимость, лучше воспользоваться онлайн-калькулятором. Он присутствует на сайтах страховых компаний.

Способы сделать итоговую сумму меньше

Если хотите сэкономить на ОСАГО, вам стоит обзвонить сразу несколько страховых компаний. Важно уточнить величину базового тарифа. Полис дешевле там, где страховой расчёт ниже. Естественно, стоит учитывать все коэффициенты, о которых было сказано выше, и новый тарифный план.

Каждый водитель обязан оформить страховку на своё транспортное средство. Сделать это достаточно просто. Получив всю необходимую информацию, вы сможете рассчитать её стоимость заранее и даже сэкономить.

Источник: auto.today

Average Rating