Согласно действующему законодательству, каждое физическое лицо, юридическая организация (например, ООО) и индивидуальный предприниматель, в чьей собственности находится транспортное средство, обязуются ежегодно уплачивать налог на транспорт (ТН). В 2019 году ИП, которые работают по упрощённой схеме налогообложения (УСН), получили некоторые льготы на транспортный налог. Узнайте из статьи, какой порядок исчисления налоговой базы, и как можно уменьшить размер единого госвзноса за счёт оплаты ТН.

- Транспортный налог для ИП

- Порядок начисления налогов

- Налоги, сборы и взносы

- ЕНВД для ИП

- Расчёт единого налога по типам объекта

- Доходы минус расходы за отчётный период

- Доходы минус расходы за налоговый период

- Уменьшение налога по УСН за счёт уплаты транспортного налога

- Отчётность ИП по УСН

Транспортный налог для ИП

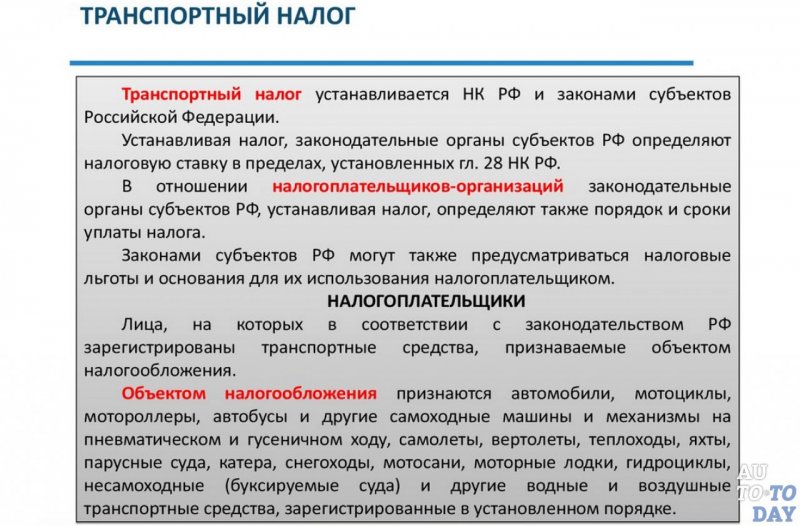

Индивидуальные предприниматели, работающие по упрощённой системе налогообложения, освобождаются от уплаты многих обязательных госвзносов. Однако в перечень таких налогов не входит транспортный, который по закону обязаны оплачивать все ИП, юридические и физические лица, владеющие автотранспортом. Особенности расчёта и уплаты ТН регулируются Налоговым кодексом России (статьёй 357, 358).

Список транспортных средств, на которые распространяется оплата госвзноса, определён в п. 1 ст. 358. Если ИП не является владельцем транспорта, указанного в описываемом пункте, тогда он освобождается от оплаты автоналога. Также существует категория ТС, владельцы которых освобождены от уплаты взноса, например, весельные лодки, сельхозтехника, моторные лодки с двигателем до 5 л. с.

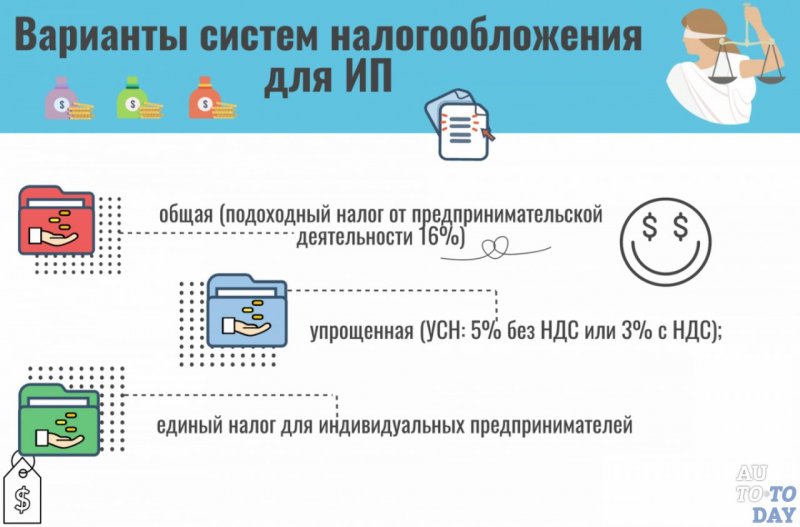

Напомним, что российские предприниматели имеют возможность выбрать для себя систему оплаты налогов:

- общую (ОСНО);

- спецрежим, который включает: упрощённую систему (УСН), единый налог на вменённый доход (ЕНВД), патентную систему (ПСН) и единый с/х налог (ЕСХН).

Выбирать ОСНО целесообразно, если ИН планирует сотрудничество с фирмами, являющимися плательщиками НДС, или основная сфера деятельности связана с импортом товаров или услуг. Общая система оплаты налогов не подразумевает лимит по сумме выручки, виду профдеятельности или числу наёмных работников.

Знаете ли вы? Тот человек, который сообщит налоговой службе США о лицах, которые не оплачивают обязательные государственные сборы, получит материальное вознаграждение в сумме 15% от неуплаченных ими налогов.

При выборе спецрежима рекомендуется обратить внимание на некоторые особенности каждого из них. Система УНС предусматривает сдачу единой декларации ежегодно, уплату трёх авансовых и одного годового платежей, а также ведение книги учёта доходов/расходов. Единственный нюанс заключается в том, что ИП нужно определиться со ставкой расчёта сбора. Можно выбрать 6% со всех поступлений или разницу между прибылью и расходами по коэффициенту в 15%.

Для предпринимателя, который выбрал упрощённую систему налогообложения, существует ряд ограничений:

- годовая выручка не должна превышать 150 млн рублей;

- количество наёмных сотрудников — не больше 100 человек;

- окончательная цена основных средств — не более 150 млн рублей.

ЕНВД — это самая лёгкая и простая система, которая предполагает сдачу четырёх деклараций и уплату такого же количества платежей. При этом госвзнос высчитывается заранее от планируемой суммы выручки. Даже если ИП заработает за год больше, размер госсбора остаётся прежним.

Знаете ли вы? На территории Румынии колдовство и магия настолько популярны, что власти государства приняли решение обложить магов и ведьм специальными госвзносами.

Минусами ЕНВД считаются:

- невозможность сдавать отчёт с нулевыми показателями (даже при отсутствии прибыли, заранее рассчитанная сумма платежа не меняется и не возвращается);

- максимальное количество наёмного персонала — 100 человек;

- торговая площадь до 150 кв. м.

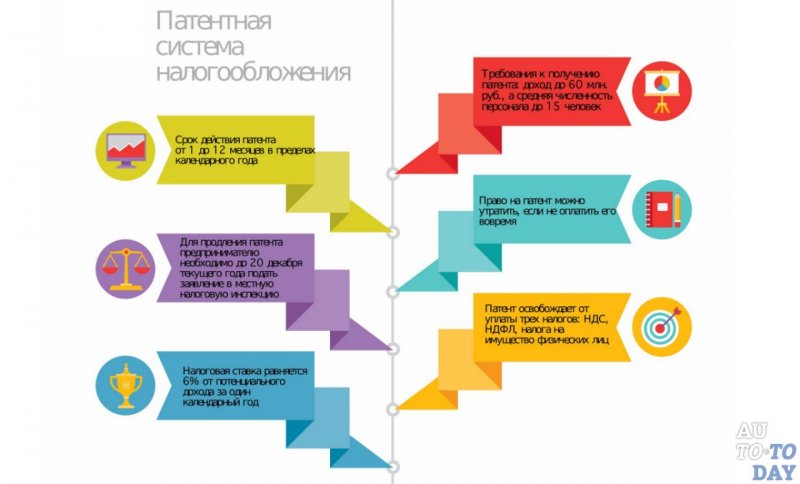

ПСН схожа с вышеописанной системой, однако вместо оплаты предварительно рассчитанного платежа ИП покупает патент на деятельность. При выборе ПНС нет необходимости сдавать декларации: достаточно все поступления фиксировать в спецкниге.

Особенностями такого налогообложения являются:

- отсутствие необходимости сдачи декларации;

- возможность приобрести патент на период от 1 до 12 месяцев;

- лимит в количестве сотрудников — 15 человек;

- ограничение торговой площади — 50 кв. м;

- лимит в годовой выручке — не больше 60 млн рублей.

Система ЕСХН может быть использована только с/х производителями. Она подразумевает сдачу единственной годовой декларации и оплату 6% налога, высчитанного с разницы между прибылью и расходами.

Порядок начисления налогов

Упрощённая система ведения деятельности предполагает не только замену единым госвзносом многих обязательных платежей, но и существенное упрощение самого учёта. ИП нет необходимости вести сложную бухгалтерию и производить множество вычислений. Предпринимателю для ведения бухгалтерии нужно знать размер всех поступлений и затрат, а также своевременно фиксировать их в специальной книге. Конкретный порядок исчисления базы налога (НБ) будет зависеть от того, какой объект налогообложения выбран.

Важно! ПТС установлен только для лимитированного перечня видов деятельности и доступен в регионах РФ, где местные власти утвердили соответствующий законопроект.

Есть два главных финансовых критерия, которые применяются при определении НБ:

Налоги, сборы и взносы

Переход на УСН предусматривает отсутствие многих налоговых взносов и сборов.

В частности, ИП в рамках «упрощённого» режима оплачивают единый налог, который заменяет:

- подоходный сбор (НДФЛ);

- госсбор на имущество;

- налог на добавленную стоимость.

Размер ЕН будет зависеть от выбранной ставки: 6 % от общего дохода либо 15% с разницы между всеми доходами и расходами.

Важно! ЕНВД действует только до 2021 года. По истечению данного времени система будет отменена на всей территории РФ.

Кроме этого, при выборе УСН плательщик оплачивает:

- страхвзносы за ИП, которые составляют 31,1% от минимальной заработной платы;

- страхвзносы за наёмных работников — от 15 до 30% (в зависимости от размера зарплаты человека);

- НДФЛ за работников — 13%.

При осуществлении деятельности по ЕНВД, предприниматель обязуется оплачивать:

- взнос ЕНВД, который составляет 7–15% от предполагаемой суммы доходов;

- страхсборы за ИП в размере 31,1%;

- страхсборы за работников в размере 15–30%;

- НДФЛ за сотрудников.

ПСН вместо уплаты единого налога предлагает предпринимателям приобрести патент на установленные законодательством виды деятельности.

Кроме этого, по ПСН нужно платить:

- 6% от потенциально возможной прибыли;

- страховые сборы за ИП и наёмных работников;

- НДФЛ для нанятых особ.

Выбор спецрежима ведения учёта не освобождает предпринимателя, в случае наличия объекта налогообложения, от уплаты налогов на транспорт, землю и воду. Платежи по этим сборам оплачиваются ежегодно, в строго установленные НК РФ сроки.

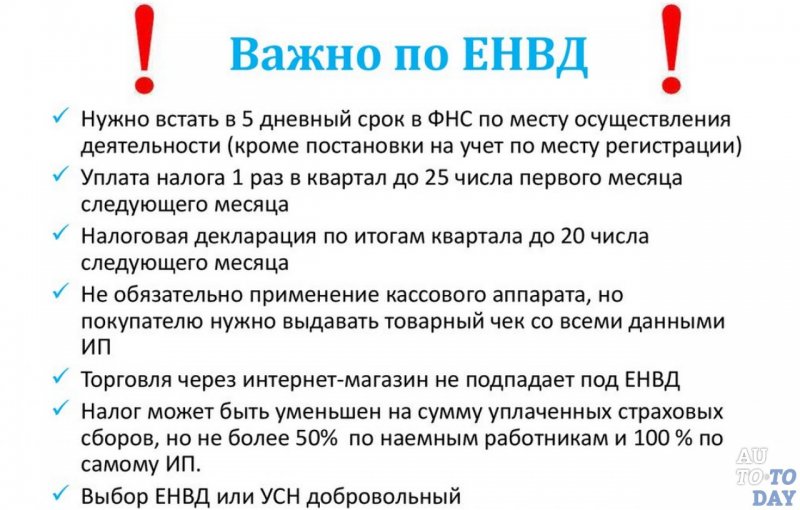

ЕНВД для ИП

Как отмечалось выше, владелец предприятия имеет возможность выбрать ЕНВД. Эта система является идеальным вариантом для тех, кто ведёт бизнес в области розничной торговли и услуг. Полный перечень возможных видов деятельности обозначен в статье 346.26 НК России. Но нужно знать, что каждый регион может дополнять или сокращать данный перечень или вообще отказаться от использования описываемого режима, как это сделали, к примеру, в столице.

Рекомендуем для прочтения:

- Как законно уменьшить транспортный налог

- Транспортный налог на авто на газу

- Как рассчитать налог на машину по лошадиным силам

- Покупка автомобиля на ИП

Особенностью ЕНВД считается то, что при вычислении суммы налога, подлежащего к оплате, реальная сумма прибыли ИН значения не имеет. Госвзнос должен исчисляться, исходя из предполагаемого размера годовой прибыли, который устанавливается государством.

Для расчёта налога применяют спецформулу, по которой высчитывают:

- базовую доходность (ст. 346.29 НК России);

- физпоказатели (устанавливаются для каждого вида профдеятельности);

- установленный государством коэффициент;

- установленный региональными властями коэффициент.

Далее полученное число умножают на ставку налога, которая равняется 15%. Налоговая ставка может быть снижена местными властями до 5–7,5%. НВД не предполагает ведение бухгалтерского учёта, однако ИП необходимо ежеквартально сдавать декларацию.

Расчёт единого налога по типам объекта

Чтобы вычислить сумму единого налога используют два основных метода:

- расчёт налога от размера полученной прибыли;

- вычисление налога от суммы полученной прибыли, от размера которой отняты понесённые за отчётный период расходы.

Стоит рассмотреть подробнее второй метод вычисления ЕН.

Знаете ли вы? В 1935 году Президент США Рузвельт для тех, кто зарабатывал более 5 млн долларов в год, поднял размер налога до 79%. Единственным, кто имел отношение к данному госсбору, был Джон Рокфеллер.

Доходы минус расходы за отчётный период

Отчётный период для вычисления ЕН равняется 3 месяцам, в конце которых ИП должен рассчитывать сумму госвзноса и совершать авансовые платежи. Для осуществления оплаты государством установлен конкретный срок: не позже 25 числа месяца, который следует за окончанием квартала. К примеру, взнос за первый квартал, который заканчивается 30 марта, должен быть оплачен до 25 апреля.

Налоговая база будет определяться разницей между прибылью и всеми расходами предприятия, которые зафиксированы соответствующими документами. Ставка налога устанавливается на уровне 15%, но в каждом регионе может колебаться от 5% до 15%.

Исходя из этого, налоговая база будет следующей: (доходы – расходы) × ставка 15%. За первый отчётный квартал платёж должен быть оплачен в полном размере, за последующие — с учётом вычета предыдущих авансовых платежей.

Доходы минус расходы за налоговый период

Налоговый период при упрощённой системе составляет 12 месяцев. Это обозначает, что в конце каждого года предпринимателем рассчитывается сумма госвзноса за весь годовой период и сдаётся соответствующая декларация. Нужно отметить, что размер единого годового налога высчитывается таким же образом, что и за квартал: (доходы – расходы) × ставка.

Важно!При доходном варианте УСН налог на транспорт не учитывается, так как данная система не подразумевает учёт любых расходов в принципе.

При этом итоговая цифра уменьшается на сумму авансовых платежей, которые совершались поквартально. В случае, если размер затрат превышает прибыль предпринимателя, последний не освобождается от уплаты налога. Он обязуется оплатить 1% от суммы прибыли. Срок уплаты минимального налогового платежа такой же, как и для сдачи отчётности.

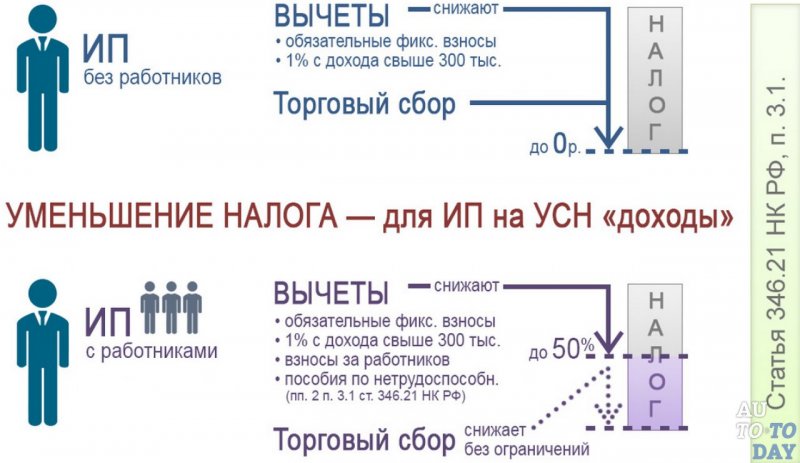

Уменьшение налога по УСН за счёт уплаты транспортного налога

Уменьшить размер единого госвзноса можно только при соблюдении некоторых важных условий:

- если в собственности ИП находится транспортное средство, либо предприниматель управляет транспортом по доверенности;

- существует экономическое подтверждение того, что авто используется ИП в профессиональной деятельности, а не для личных нужд;

- если ТН уплачивается в госбюджет в полном размере.

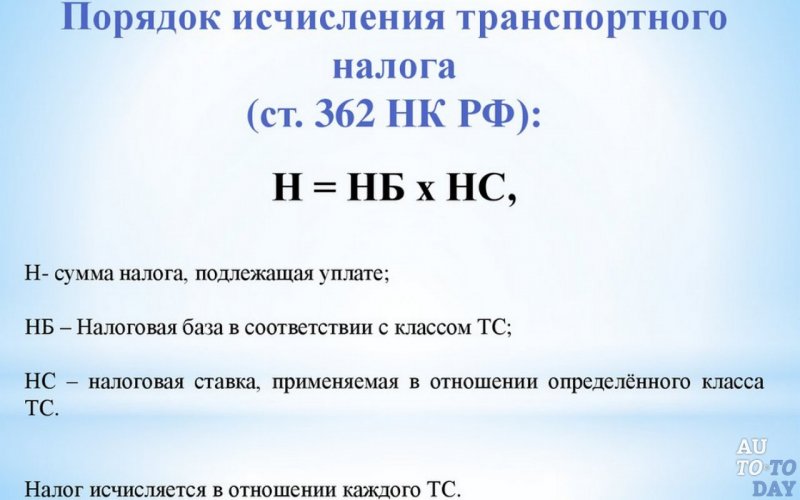

Нужно отметить, что предпринимателю нет необходимости рассчитывать сумму налога на транспорт самостоятельно, ведь это делают сотрудники ведомства, которые, после произведённых подсчётов, отправляют размер ТН в письменном уведомлении по обычной либо электронной почте.

Отчётность ИП по УСН

Согласно действующему законодательству, вычисление единого налога и его оплату по УСН следует отображать в специальном документе — декларации. Налоговый период при этом равняется 12 месяцев, а значит, документ следует подавать в соответствующие органы единожды в год. Декларация должна быть подана предпринимателем до 30 апреля следующего после налогового года.

Вам будет интересно узнать, как оформить лизинг авто для ИП.

Например, отчётность за 2019 год нужно сдать до 30 апреля 2020 года. Документ в ведомственные органы можно подавать как на бумажном носителе, так и на электронном. Нужно помнить, что декларацию необходимо заполнять в любом случае: независимо от того, получен ли доход. При отсутствии прибыли в налоговый орган следует принести нулевой отчёт. Кроме подачи декларации ИП обязан вести книгу доходов и расходов.

Предприниматель, который предпочёл использовать для удобства УСН, обязуется самостоятельно рассчитывать сумму единого налога и оплачивать его в госказну в установленные правительством сроки. Несмотря на то что, «упрощённый» режим предусматривает право не уплачивать многие госсборы, он не освобождает от оплаты налога на транспорт, размер которого определяет налоговый орган.

Источник: auto.today

Average Rating