Когда человек выбирает автокредит, ключевым моментом является то, согласен ли он в будущем оплатить остаточную стоимость или «балансовый платёж» по кредиту. Только разобравшись самостоятельно или обсудив все нюансы с финансовыми консультантами, можно будет понять, есть ли подвох в кредитовании с остаточным платежом. Ведь очень важно знать, можно ли будет досрочно погасить задолженность, продлить срок оплаты или отложить его, и как размер всех выплат повлияет на общую выплаченную сумму кредита.

- Что такое кредит с остаточным платежом

- Условия кредита Buy-back

- Условия кредита Trade-in

- Как можно выплатить остаточную стоимость

- Кто выдаёт такие кредиты

- Необходимые документы

- Процедура оформления

- Плюсы

- Минусы и «подводные камни»

Что такое кредит с остаточным платежом

Существует устойчивая тенденция, что половина приобретаемых автомобилей в России оформляется в кредит. Часто можно услышать, что такой финансовый инструмент называют займом с обратным выкупом транспортного средства. При этом банки предлагают ежемесячные выплаты в пределах нескольких тысяч рублей.

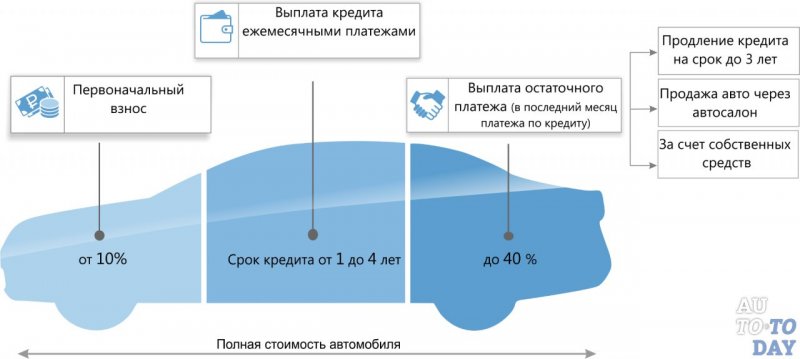

Основной смысл подобного предложения состоит в том, что вносится первоначальный взнос, а потом происходит выплата процентов за использование займа. Вся остальная сумма и есть остаточный платёж. Клиент банковского учреждения имеет право его выплатить только тогда, когда закончится срок кредита, то есть в последнюю очередь.

Подобное предложение может быть интересно тем автолюбителям, которые часто меняют машины, примерно раз в два-три года. Получается, что у покупателя появляется право за счёт остаточного платежа продать авто дилерской компании, при условии, что был внесён первый взнос и произошла выплата всех процентов.

Однако автоэксперты сходятся практически к единому мнению, что такое приобретение сложно назвать выгодной покупкой. На самом деле покупателю только кажется, что экономия происходит из-за небольшого ежемесячного платежа.

Знаете ли вы? La Voiture Noire от Bugatti за 12,5 миллиона долларов США занимает главенствующую позицию среди самых дорогих новых автомобилей когда-либо проданных.

Рассмотрим такой пример.

Купив ТС за 2 млн. руб., из этой суммы 1 млн. руб. — это остаточный платёж. Так как клиенту придётся делать выплаты только по основному телу займа, то есть 1 млн. руб., то второй миллион проходит как остаточный платеж. Казалось бы, сумма которую нужно выплачивать — небольшая, однако не стоит забывать, что долг перед кредитором составляет 1 млн. руб.

Теперь погашать этот остаток придётся либо за счёт собственных средств, либо, как вариант, нужно будет вернуть транспортное средство дилеру в счёт этой остаточной суммы. В результате получается, что купив автомобиль за 2 млн. руб. и попользовавшись им около 5 лет, на момент продажи стоимость авто составит 1,2 млн. руб. Получается, миллион рублей клиент выплачивает кредитору, а 200 тыс. руб. банк возвращает.

Выгодными такие манипуляции можно назвать «с натяжкой».

Но в случае, если кредитуемый не в состоянии выплачивать сумму ежемесячного платежа по разным причинам — нет стабильного дохода или открыт депозит, по условиям которого средства нельзя снимать в течение всего периода кредитования, то тогда такому клиенту покупка ТС в кредит с остаточным платежом становится выгодной.

Условия кредита Buy-back

Обратный выкуп — это и есть Buy-back, но в разных банковских учреждениях можно услышать и иное название: «баллонный кредит», «с отсрочкой погашения», «отложенный или остаточный платёж», «с гарантией остаточной стоимости». Buy-back — единовременная выплата кредитору в конце срока кредита после всех регулярных ежемесячных выплат.

Это позволяет клиенту погашать только часть основного долга по автокредиту в течение срока его действия, сокращая ежемесячные выплаты в обмен на то, что кредитору выплачивается единовременная сумма в конце срока кредита. Обычно связанные с арендой автомобиля (не ссуды) остаточные платежи являются фактором окончательной оценочной стоимости транспортного средства с учётом амортизации.

Важно! Некоторые банки устанавливают определённые условия договора. Самое распространённое — техобслуживание автомобиля должно происходить только в авторизованных сервисах официальных дилеров.

В случае реализации ТС через автомобильного дилера происходит заключение договора купли-продажи (ДКП), где автомобильный салон является покупателем, а заёмщик — продавцом. Перечисление денег происходит после того, как будет подписан договор. Сумма перечисления складывается из сохранившейся задолженности по займу, на счёт заёмщика. Когда деньги поступят на счёт продавца, кредит закрывается, а ТС передается новому владельцу.

Существуют дилеры, которые могут предъявить требования о предоставлении ТС в качестве гарантии до момента перевода суммы на счёт продавца. Разницу между суммой обратного выкупа автомобильным дилером и размером остаточного платежа реально использовать в качестве первого взноса по займу на покупку нового ТС.

Собираясь воспользоваться автокредитом с остаточной стоимостью нужно понимать, на какие условия вы соглашаетесь.

Зачастую банки предлагают:

- внесение первого взноса, сумма которого не менее 15% от стоимости ТС;

- период, на который можно взять подобный вариант автокредита составляет от 12 до 36 месяцев;

- остаточный платёж зависит от цены приобретаемого авто, и он может составлять от 20 до 55%;

- общая сумма кредитования может колебаться от 100 тыс.руб. до 10 млн. руб.;

- обязательную покупку страховки КАСКО. Также предоставляется возможность оплатить полис с использованием непосредственно автокредита.

Важно! Rolls-Royce Sweptail можно назвать самой дорогой машиной компании-производителя за всю историю автомобилестроения.

Условия кредита Trade-in

Большинство производителей автомобилей периодически объявляют о программах обмена старого автомобиля на новый. Зачастую это происходит в то время, когда планируется запуск нового производства. Компании имеют отдельные команды, которые работают над такими программами обмена.

Трейд-ин — это, пожалуй, самый удобный и простой способ обновить свой автомобиль, поскольку автосалон выкупает подержанное транспортное средство у клиента с учётом его стоимости при последующей продаже нового авто. При этом дилер сам заботится обо всех последующих процедурах, таких как регистрация нового и старого авто. Также дилер предлагает помощь в оформлении кредитных документов, если клиенту нужен кредит для приобретения нового автомобиля.

Кредитование Trade-in подразумевает посещение нотариуса, где оформляется генеральная доверенность на право распоряжаться б/у-автомобилем. Только после этого стоимость ТС зачисляется как платёж за новое авто.

Реже используется Trade-in в кредит. Механизм подобного кредитования состоит в том, что первым взносом при приобретении нового транспортного средства в кредит служит старая машина. Для покупателя приятным моментом послужит то, что авто снимается с учёта, регистрируется и страхуется таким образом, чтобы покупатель при обмене старого автомобиля на новый не имел дополнительных денежных затрат. Также учитываются все банковские издержки.

Рекомендуем для прочтения:

- Пакет документов для получения автокредита

- Автокредит для индивидуального предпринимателя в РФ, как и где получить

- Как и где можно получить беспроцентный автокредит на машину

- Что лучше: автокредит или потребительский кредит

Как можно выплатить остаточную стоимость

Существует несколько вариантов выплаты остаточной стоимости.

Каждый потенциальный покупатель выбирает приемлемый для себя способ погашения кредита:

- С помощью личных сбережений. При такой оплате человек становится полноправным владельцем ТС, поскольку полностью погашается задолженность перед банком.

- С помощью рефинансирования. В таком случае придётся продлевать кредит на тех условиях, которые устанавливает банковское учреждение.

- Передать транспортное средство дилеру, воспользовавшись программой Trade-in.

Кто выдаёт такие кредиты

На данный момент кредитование на покупку авто с остаточным платежом в РФ не так хорошо развито, как в Соединённых Штатах или Европе. Однако и на территории Российской Федерации компании Volkswagen ГАРАНТ, Škoda, Renault, Mazda работают по программам автокредитования.

Необходимые документы

Для оформления автокредита понадобится определённый пакет документов.

Он включает:

- паспорт гражданина РФ;

- справку о присвоении ИНН;

- техпаспорт автомобиля;

- ключи от ТС.

В некоторых учреждениях могут попросить предоставить: справку с места работы и выписку доходов за последние 6 месяцев, документы о прохождении техобслуживания авто, справку по выплате кредита, если таковой был оформлен в другом банковском или финансовом учреждении.

Ознакомьтесь: как досрочно погасить автокредит в РФ.

Процедура оформления

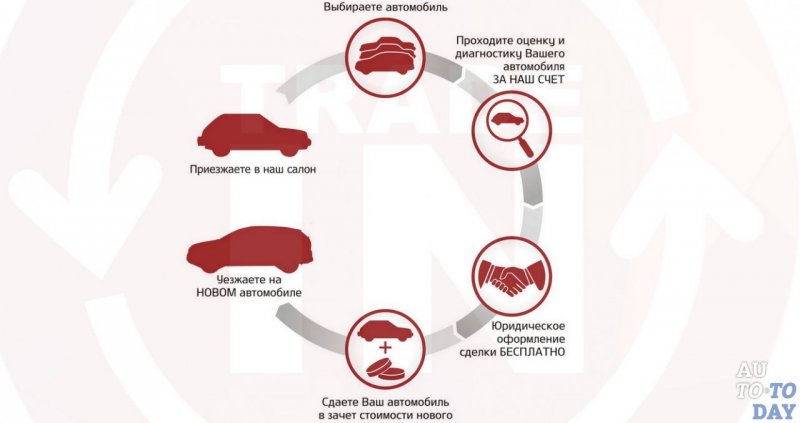

В случае приобретения авто по программе Trade-in всё происходит довольно просто.

Это «работает» так:

- собственник приезжает на автомобиле в салон, имея при себе ключи, паспорт, документы на машину;

- механики и другие специалисты проверяют техническое состояние автомобиля, проводят компьютерную диагностику ТС, устанавливают степень износа машины и определяют её стоимость. По времени это занимает около 4–6 часов.

Позже происходит оформление «итоговых» документов. Далее следует расчёт, то есть выплачивается доплата той стороной, стоимость автомобиля которого меньше.

Важно! Диагностика автомобиля — оплачиваемая процедура. При осуществлении сделки стоимость процедуры вычтут из остаточной суммы.

Плюсы

Несомненно, плюсы подобного кредитования есть.

Они заключаются в том, что:

- в течение первых нескольких лет будет взиматься более низкая ежемесячная плата за погашение;

- появляется возможность позволить себе новый или более дорогой автомобиль;

- требуется минимальный пакет документов для оформления Trade-in.

Минусы и «подводные камни»

Принимая решение воспользоваться кредитованием с отсрочкой погашения, нужно знать и отрицательные стороны этого процесса, а именно:

- когда срок погашения истечёт, автомобиль будет стоить дешевле, чем за него было выплачено;

- временной интервал погашения задолженности может быть более продолжительным, чем рассчитывалось ранее, поскольку, возможно, придётся рефинансировать платёжный заём;

- в случае невыполнения обязательств по оплате остаточного платежа, может появиться необходимость продать автомобиль, так как попросту будет не хватать средств для покрытия оставшейся суммы по кредиту.

Важно! Любой банк оставляет за собой право требовать те документы, которые прописаны в программе автокредитования как обязательные.

Покупателей автомобилей привлекает такой способ кредитования, потому что он делает покупку более доступной в краткосрочной перспективе, так как человек полагает, что получит финансовую выгоду, когда срок кредита истечёт для выплаты единовременной суммы.

На самом деле большинство физлиц не становятся более финансово состоятельными через 4-5 лет, настолько, насколько они надеялись первоначально. В конечном итоге многие люди рефинансируют непогашенную «остаточную» единовременную сумму, что делает такой способ кредитования дорогим.

Иногда люди не замечая «подводных камней» продают автомобиль в конце срока кредита, вместо рефинансирования, затем покупают новую машину и повторно заключают «остаточный» кредитный договор. Таким образом, человек никогда не будет полноправно владеть автомобилем, а долгое время будет «висеть» постоянная рассрочка.

Покупка автомобиля, как правило, является одним из самых крупных финансовых проектов, который человек предпринимает в своей жизни. Ключевым шагом в процессе покупки автомобиля является выяснение того, как придётся платить за него. Если вы относитесь к тем гражданам, которые всегда откладывают деньги на будущее или умеют правильно распоряжаться своими доходами, тогда приобретение ТС с остаточным платежом может вполне оказаться жизнеспособным решением. Если вы не уверенны в своём динамичном заработке, то лучше подумать о другом способе приобретения авто.

Источник: http:/auto.today/

Average Rating