Хозяйственная деятельность любого предприятия базируется на взаимоотношениях с физическими и юридическими лицами. В каждом случае будут действовать свои правила оформления хозяйственных операций и налогообложения. Информацию о том, как предприятию организовать и оформить аренду автомобиля у физ. лица, читайте далее в материале.

- Сколько стоит аренда автомобиля

- Налоговый учёт аренды автомобиля

- Транспортный налог

- Налог на прибыль

- Первичные документы

- НДФЛ и страховые взносы

- Страховые платежи

- Бухгалтерский учёт аренды авто

Сколько стоит аренда автомобиля

Если для ведения хозяйственной деятельности нужен автомобиль, то получить его можно несколькими способами:

- приобрести;

- взять в аренду.

Сдают машины как физ. лица, так и компании. Часто организации оформляют аренду у своего сотрудника, но в любом случае сделку закрепляют договором. Все её существенные условия сначала должны быть оговорены между сторонами, а затем зафиксированы документально. На основании этого документа арендатор ведёт бухгалтерский и налоговый учёт, а арендодатель, являясь физическим лицом, учёт сдачи автомобиля в аренду не ведёт.

Знаете ли вы? Первым в истории официальным бухгалтером принято считать Христофора Штехера (Германия, XV век). А первыми учётчиками без официальной должности были первобытные писцы, которые отмечали объекты учёта зарубками или рисованием палочек.

Стоимость аренды не регулируется какими-либо государственными нормативными документами. Следовательно, она будет такой, о которой предприятие договорится с арендодателем. Цена может быть фиксированной или изменяемой, в зависимости от суточного пробега, времени использования и других параметров.

Например, на цену аренды у юр. лиц влияет:

- класс авто;

- суточный пробег;

- срок аренды.

На стоимость у физ. лица влияют субъективные причины, например, собственное желание получить ту или другую сумму. Но если арендодатель состоит в родственных отношениях с руководством компании-арендатора, то соглашение может быть заключено и на безвозмездной основе. При этом стороны всё равно должны оформить его письменно. Обратите внимание, что для всех видов договоров, в которых указана фиксированная цена, ст. 614 ГК РФ предусматривает возможность её изменения, но не чаще двух раз в год. Такое изменение оформляется приложением к договору.

Рекомендуем для прочтения:

- Аренда авто с последующим выкупом

- Аренда авто для поездки за границу

- Существенные условия договора аренды транспортного средства

- Образцы договоров аренды автомобиля без экипажа

Акцентируйте также внимание и на норму закона, указанную в п. 2 ст. 635 ГК РФ. Она гласит, что в том случае, если нужно арендовать машину вместе с услугами водителя (с экипажем), то водитель, который подразумевается под термином «экипаж», должен состоять в трудовых отношениях с арендатором. А значит в этом случае, субъект (физическое лицо) не может предоставить машину с водителем в аренду, так как не имеет наёмных сотрудников. Таким образом, оформляя сделку с таким субъектом, подразумевают только аренду авто без экипажа.

Налоговый учёт аренды автомобиля

Как только появляются договорные обязательства между сторонами, оплата за аренду станет доходом для одной стороны (физ.лица) и расходом для другой (юр. лица). А значит, у арендатора возникнут налоговые обязательства по начислению налогов.

Рассматривают их в следующем порядке:

Транспортный налог

Транспортным налогом называется сбор, который взимают с владельцев транспортных средств. Правила его оплаты регулируются главой 28 НК РФ, где перечислены категории плательщиков, объекты, облагаемые налогом, и правила его расчёта. Так как арендатор не получает права собственности на автомобиль, то плательщиком налога остаётся арендодатель. И он продолжает оплачивать его также, как и до аренды.

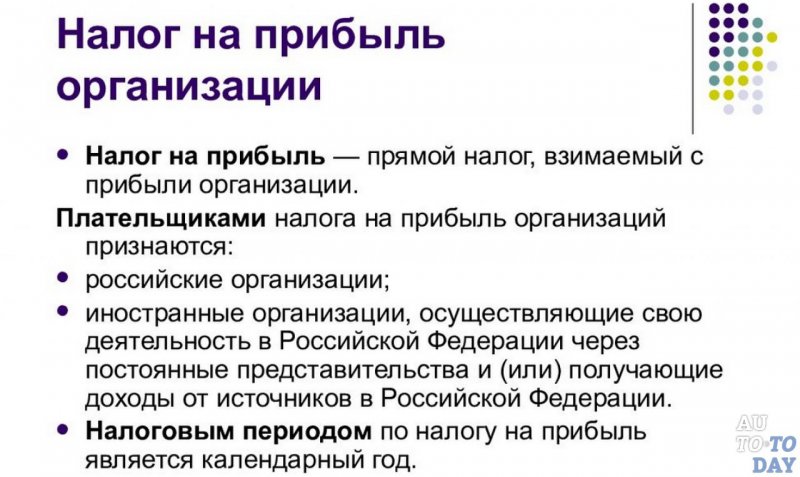

Налог на прибыль

Налог на прибыль регулируется главой 25 НК РФ. Его обязаны платить любые виды организаций. Налогооблагаемой базой при этом будет разница между доходом и расходом, которые происходили в отчётном периоде. В той же главе Налогового кодекса описаны критерии определения доходов и расходов юридических лиц. Плата за аренду у ООО и других юр. лиц при исчислении налога на прибыль по методу начисления будет включена в расходы текущего периода на основании ст. 264 НК РФ в последнее число отчётного периода. При УСН у ИП расходы учитываются в конце срока аренды.

Важно! Амортизация на транспортное средство, которое находится на забалансовом счёте не начисляется.

Условия и сроки внесения арендной платы обязательно должны быть точно прописаны в договоре. Если этого не сделать, то в случае возникновения споров, суд будет рассматривать ситуацию на основании уже имеющихся в юридической практике прецедентов. Так, например, автомобиль может быть предоставлен в аренду по устной договорённости до момента фактического заключения договора. И если этот факт не прописан в документе, то требование арендной платы за период фактического использования будет признан не законным. Или же автомобиль не использовался, а стоял в гараже до момента его возврата, а договор действовал.

Соответственно, суд сочтёт неправомерным отказ арендатора оплатить стоимость аренды за время фактического простоя машины. Расходы на покупку запчастей, ГСМ и поддержание машины в технически исправном состоянии могут быть включены в расходы текущего периода и уменьшить налогооблагаемую прибыль предприятия. Но только в том случае, если они документально подтверждены и обоснованы в соответствии с требованиями законодательства. Например, чтобы подтвердить, что расходы на бензин действительно были, нужен путевой лист, подтверждающий факт поездки, и чек, который доказывает факт совершения оплаты.

Первичные документы

В ходе выполнения договорных обязательств у предприятия-арендатора формируется ряд документов, которые подтверждают факт возникновения расходов. Они могут незначительно отличаться, если арендодателем является не организация, а физическое лицо. Например, при заключении соглашения между юр. лицами, основанием для оплаты будет счёт-фактура. Но физическое лицо не может его выписать. Поэтому документом, который обоснует факт правомерности внесения юр. лицом арендной платы, является сам договор.

Знаете ли вы? Налог на доход впервые упоминается в Пятикнижии Моисея. Речь идёт о церковной десятине с семян и плодов земли, которые должен уплатить каждый человек.

Среди документов, которые позволяют учитывать расходы числятся:

| Тип расходов | Подтверждающий документ |

| Приобретение горюче-смазочных материалов и их расход | Чек, путевой лист |

| Арендная плата | Договор, платёжное поручение или расходный кассовый ордер |

| ОСАГО | Страховой договор, платёжное поручение |

| Прочие расходы: оплата за парковку, ремонт и др. | Чеки, платёжки, расходные кассовые ордера |

НДФЛ и страховые взносы

Если арендодатель физическое лицо, то арендатор получив деньги в банке для оплаты аренды должен удержать налог на доходы с физических лиц и перечислить его в бюджет не позднее, чем на следующий день после того, как получил средства для оплаты аренды. Эта норма регулируется несколькими документами: письмом Минфина № 03-04-05/3-889 от 20.07.2012 и письмом ФНС № НД-4-3/5894@ от 09.04.2012. Об этой же норме идёт речь в ст. 226 НК РФ. Если арендодатель является резидентом РФ, то ставка налога составляет 13%, а если нет — 30% от суммы полученного дохода.

Страховые платежи

Страхование не относится к обязательным мероприятиям, которые должны сопровождать аренду. Поэтому арендная плата не может облагаться любыми взносами такого типа (ч. 3 ст. 7 № 212-ФЗ от 24.07.2009). Но арендатор обязан застраховать гражданскую ответственность перед третьими лицами в случае ДТП (ОСАГО). В договоре арендодатель может потребовать наличия и других типов страховки. Например, страхование от угона (ст. 646 ГК РФ). Уплаченные страховые взносы включаются в расходы предприятия (ст. 263 НК). Их нужно учитывать равномерно в течение всего срока аренды.

Бухгалтерский учёт аренды авто

Бухгалтерский учёт ведётся на основании Инструкции по применению Плана счетов бухучёта, которая утверждена Приказом Минфина № 94-н от 31.10.2000. Автомобиль нужно учитывать на забалансовом счёте 001 «Арендованные основные средства», а в конце срока аренды — снять его с учёта. Основанием для обоих событий служит акт приёма-передачи транспортного средства.

Важно! При оформлении аренды авто у своего сотрудника вместо 76 счёта используется 73.

Сам договор это действие не отражает — он всего лишь описывает намерения сторон. А акт служит фактическим подтверждением того, что выполнение сторонами взятых на себя обязательств состоялось. Также в бухгалтерской службе рекомендуется открыть на автомобиль инвентарную карточку основных средств, в которой проводится учёт операций с арендованным транспортом.

Проводки по основным действиям с автомобилем будут выглядеть следующим образом:

| Операция/документ | Дебет | Кредит |

| Постановка автомобиля на забалансовый счёт/акт приёма-передачи | 001 | |

| Начисление арендной платы/договор | 20 (44, 26) | 73, 76 |

| Начисление НДФЛ по ставке 13%/договор | 76, 73 | 68 |

| Списание расходов на содержание и эксплуатацию автомобиля | 20 (44, 26) | 73, 76 |

| Возврат транспортного средства владельцу/акт приёма-передачи | 001 |

Правильное и своевременное документальное отражение хозяйственных операций актуально для любого предприятия. Оно обязательно базируется на знании законодательных актов. Но главное — это то, что вам необходимо регулярно знакомиться с изменениями в законодательстве, чтобы правильно вести бухучёт, оформлять документы, подтверждающие целесообразность и обоснованность расходов, полностью исчислять, удерживать и уплачивать налоги в бюджет.

Источник: auto.today

Average Rating