Иногда российские IT-компании ищут сотрудников из других стран: больше кандидатов, больше талантов, а в некоторых странах зарплаты ниже, чем в России. Компании могут нанять лучших специалистов и заодно сэкономить.

Айгуль Шадрина, CEO S4 Consulting, рассказывает, как правильно выстроить отношения с нерезидентами, чтобы избежать головной боли с налогами, государством и банками.

Нанять сотрудника из другой страны: договор, зарплата, подписи — как все провернуть

Дарья Мызникова

В статье мы разберем следующие вопросы:

2.1. Подпись договора и обмен документами. Как можно подписать договор (через ЭЦП, обмен оригиналами, сервисы по подписи).

2.2. Оплата услуг. Как происходит оплата. Будет ли валютный контроль со стороны банка и с какими сложностями можно столкнуться.

3.1. Какие комиссии за перевод берут банки и куда смотреть, чтобы рассчитать правильную сумму комиссий.

3.2. Какие налоги появятся у организации и сотрудника-нерезидента при переводе.

Как можно оформить отношения с иностранным специалистом

С иностранным специалистом можно оформить трудовой договор или гражданско-правовой договор — договор оказания услуг. Трудовой договор с иностранцем-нерезидентом прямо не запрещен законом, но даже некоторые госструктуры сомневаются в целесообразности такого договора (письмо Министерства труда и социального развития РФ от 7 августа 2015 г. N 17-3/В-410).

Мы рекомендуем оформлять договор ГПХ, так как в этом случае упрощается документооборот и отсутствуют ограничения Трудового кодекса. При этом компании не потребуется уведомлять МВД из-за работы с иностранным гражданином, который работает не на территории РФ (п.8 статья 13 № 115-ФЗ от 25.07.2002).

Если в договоре будет указано, что специалист будет оказывать услуги на территории России, то потребуется уведомить МВД в течение трех дней. Иначе можно получить штраф в 1 млн рублей, если компания из Москвы (п.4 статья 18.15 КОАП РФ).

Особенности в договоре оказания услуг (ГПХ), на которые стоит обратить внимание:

Как происходит документооборот и оплата

Документооборот

Подписывать договор ГПХ и акты оказанных услуг (выполненных работ) можно несколькими способами:

Первый вариант

Обмен бумагой с нерезидентом — очень неудобен, могут быть накладные и временные расходы на бумажный обмен. Конечно, иностранный подрядчик может периодически приезжать в Россию и подписывать разом закрывающие документы, но такой вариант тоже неудобен.

Второй вариант

Нерезидент России не сможет получить ЭЦП на территории России. Единственный вариант — получение ЭЦП в стране нерезидента, но при этом ЭЦП должна соответствовать международным и российским стандартам (Статья 7 №63-ФЗ от 06.04.2011).

Третий вариант

Такой сервис. Как он работает:

Классный и удобный сервис без танцев с КЭЦП. На текущий момент первичку (все бухгалтерские документы, кроме счет-фактур) можно подписывать простой или неквалифицированной электронной подписью (в сервисе реализована НЭП). Поэтому эти документы можно подписать с помощью этого сервиса и налоговая обязана их принять (п.4 ч.3 статьи 21 ФЗ-402 от 06.12.2011, статья 6 №63-ФЗ от 06.04.2011).

Для этого в договоре нужно закрепить, что документы, подписанные с помощью квалифицированной цифровой подписи, являются равнозначными документами на бумаге (п.2 статьи 6 №63-ФЗ от 06.04.2011). Если этого не сделать, то у налоговой могут появиться дополнительные вопросы.

Также с помощью сервиса нельзя подписать счет-фактуры. Для подписания счет-фактур необходима квалифицированная электронная подпись — это требование налогового кодекса (п.6 статья 169 НК РФ).

Четвертый вариант

Вы подписываете документы с помощью факсимиле. Вы и исполнитель делаете скан своей подписи и далее подставляете ее в созданные документы. Для этого необходимо закрепить в договоре, что документы с факсимиле имеют юридическую силу (п.2 статьи 160 ГК РФ, п.4 статьи 111 N 149-ФЗ от 27.07.2006).

При этом договор потребуется подписать вживую, иначе договор и документы не будут иметь юридической силы. Для этого потребуется приезд исполнителя или отправка договора через почту.

Судебная практика по использованию факсимиле неоднозначна. Налоговые органы могут не принять документы, которые подписаны с помощью факсимиле. Поэтому мы бы рекомендовали использовать обмен оригиналами или использовать НЭП.

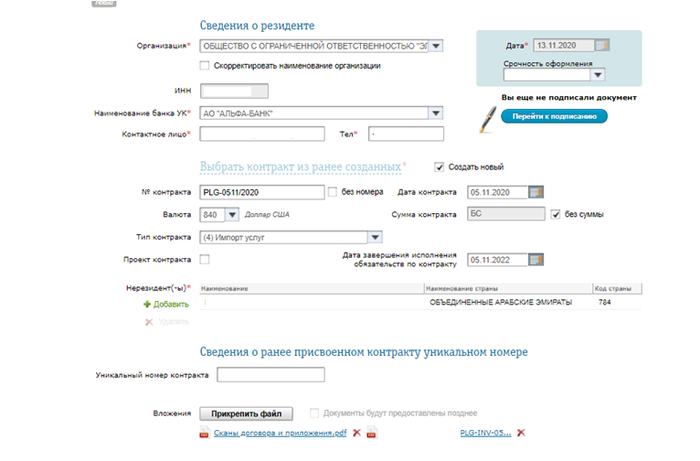

Оплата

Для переводов в валюте потребуется расчетный счет в валюте. Для переводов в рублях достаточно обычного рублевого расчетного счета.

Для перевода до 200 тысяч рублей достаточно платежного поручения и кода валютной операции (п.2.15 Главы 2 Инструкция Банка России от 16.08.2017 N 181-И, п.2.7 Главы 2 Инструкция Банка России от 16.08.2017 N 181-И). На практике банк может запросить подтверждающие документы: договор, счет, акт.

При сумме перевода от 200 тысяч рублей до 3 млн рублей потребуется подготовить платежное поручение с кодом валютной операции, заполнить карточку договора (справку о подтверждающих документах) и подготовить документы, которые относятся к сделке (п.8.1 Главы 8 Инструкция Банка России от 16.08.2017 N 181-И). Валютный контроль проверяет ваш платеж, так как реквизиты получателя принадлежат нерезиденту.

Банк внимательно обращает на следующие пункты в договоре:

- дата подписания договора;

- понятное и точное описание услуги;

- сумма договора;

- валюта;

- сроки оплаты и оказания услуг;

- реквизиты.

Если в этих данных будут ошибки, то банк может отклонить перевод. На юридические, пунктуационные и орфографические ошибки банк значительного внимания не обращает.

Если сумма операции при импорте будет выше 3 млн рублей, то придется зарегистрировать импортный контракт и подать документы в банк (п. 4.2 главы 4 Инструкция Банка России от 16.08.2017 N 181-И).

Налоги и комиссии

Налоги

У компании не возникнет страховых взносов и НДФЛ. Это дополнительный бонус для организации при работе с иностранцами, которые работают удаленно не в России (условия описали в первой части статьи).

Также у компании не возникает НДС (п.1, п.2 статьи 161 НК РФ, п.1 статьи 143 НК РФ). Налогоплательщиком НДС является ИП или юридическое лицо, а организация приобретает услуги у физического лица, поэтому НДС не возникает.

НДФЛ возникает у иностранного специалиста. Когда исполнитель получит денежные средства на свой расчетный счет, то ему потребуется за них отчитаться в своей стране.

Например:

- НДФЛ в Украине — 18%;

- НДФЛ в Беларуси — 13%.

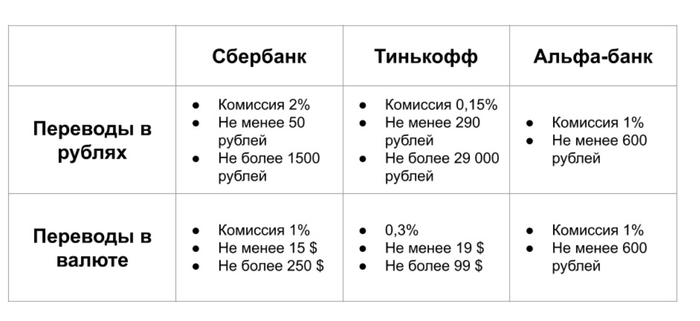

Комиссии

Большинство банков за каждый перевод в иностранной валюте берет комиссию. Она рассчитывается в следующей логике:

Например, тарифы некоторых банков:

Комиссии «Сбера», «Тинькофф» и «Альфа-банка» за переводы валюты и рублей

Комиссии могут значительно различаться, поэтому не будем подробно сравнивать условия банков. Базово можно заложить в расходы 2% от суммы платежа на комиссию. Тарифы за валютный платеж могут рассчитываться в каждом отдельном случае индивидуально.

А теперь кратко

Как достичь максимума

Привлечение иностранных специалистов отличная возможность для компаний расширить свою HR-воронку и найти квалифицированных специалистов. При этом у компании не возникает страховых взносов и НДФЛ, что может служить конкурентным преимуществом организации: увеличение зарплаты и привлечение лучших специалистов или снижение себестоимости услуг.

Единственный минус — усложненный документооборот и увеличение расходов или нагрузки на бухгалтерию.

Фото на обложке: Shutterstock/small smiles

Изображения в тексте предоставлены автором

Нашли опечатку? Выделите текст и нажмите Ctrl + Enter

Источник: https://rb.ru/

Average Rating