Если вы решили взять в банке автокредит, нужно быть готовыми к тому, что вам предложат оформить КАСКО. В отличие от ОСАГО, страхование КАСКО не является обязательным, также не каждый банк согласиться оформить без него автомобиль в кредит. К тому же, в оформлении полиса есть преимущества и для заёмщика.

- При каких условиях и какой именно полис необходим

- Почему банк рекомендует страховые организации

- Правила страхования

- Как дёшево купить страховку для автокредита

- Необходимые документы

- Из чего складывается цена полиса

- Чем грозит неуплата

При каких условиях и какой именно полис необходим

Когда банк, предоставляющий автокредит, предлагает оформить КАСКО, он прежде всего пытается застраховать себя от невыплаты заёмщиком суммы долга за автомобиль, если тот будет уничтожен или угнан. В такой ситуации вся сумма страховки уходит на выплату долга по кредиту.

В соответствии с законом «О защите прав потребителей», банки не имеют право навязывать своим клиентам принудительное страхование и конкретные организации, которые могут выдавать страховой полис.

Страхование КАСКО должно оформляться только на добровольных началах, но на практике это не всегда работает, ведь если вы на него не согласитесь, вам могут отказаться в оформлении кредита. Существуют банки, которые не включают этот пункт в договор по автокредиту, но у них процентные ставки гораздо выше, что является тоже своеобразной перестраховкой от недобросовестности заёмщиков.

Полис, который чаще всего требуют банки, обязан отвечать таким требованиям:

- Он должен быть оформлен как минимум на год.

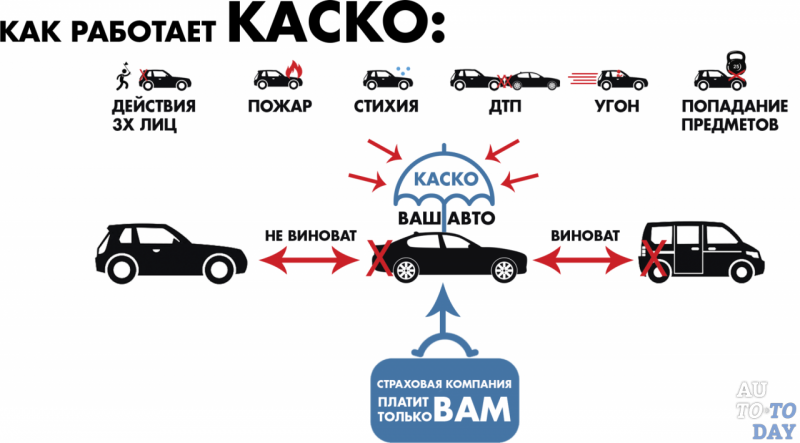

- В нём должны быть прописаны риски, которые возмещаются за счёт страховки: ДТП, угон, ПДТЛ (противоправные действия третьих лиц), возгорание и стихийное бедствие.

- Страховая сумма не может меняться со временем.

- Франшиза должна или полностью отсутствовать, или составлять не более 5%.

- Также обязаны быть учтены выплаты по возмещению износа деталей.

- Договор нужно продлевать до того момента, пока весь долг за автомобиль не будет выплачен.

Почему банк рекомендует страховые организации

Часто страховые организации заключают с банками соглашения для совместного поиска клиентов. Банки получают процент (до 30%) за каждого страхователя, которому они «порекомендовали» обратиться в ту или иную компанию для получения полиса. Таких организаций, полис которых принимается банком без проблем и является условием получения кредита, как правило, бывает не больше пяти. А иногда это всего лишь одна страховая компания, которая не всегда предоставляет выгодные условия для страхователя.

Хотя это и незаконно, иногда не остаётся другого выхода, кроме как пойти на условия, продиктованные банком, ведь в противном случае он может отказать в предоставлении кредита. Но если для вас это очень не выгодно, стоит задуматься над тем, чтобы найти организацию с более лояльными условиями кредитования или же взять денежный кредит и тогда вопрос со страховкой можно будет решать самостоятельно.

Рекомендуем для прочтения:

- Отказ от КАСКО при автокредите

- Какие есть виды страхования КАСКО

- Авто в кредит без КАСКО

- Обязательно ли КАСКО при покупке нового автомобиля?

Правила страхования

Каждая страховая компания в работе руководствуется своими правилами страхования, поэтому когда вы ещё только выбираете, где выгоднее оформить полис, нужно обратить внимание на такие моменты:

- перечень рисков, которые покрываются страховкой, в случае их возникновения;

- условия прекращения договора;

- условия выплаты страховой суммы и сроки, в течение которых нужно сообщить о наступлении страхового случая;

- чем грозит неуплата страховки;

- кому выплачивают страховку: вам или банку.

Правила страхования представлены целым пакетом документов, изучением которого страхователи часто пренебрегают, из-за чего создают себе проблемы. Чтобы не попасть в неприятную ситуацию, прежде чем подписать договор, нужно обязательно ознакомиться со всеми правилами, прописанными в нём.

Как дёшево купить страховку для автокредита

Покупка автомобиля в кредит сама по себе является не очень выгодной, ведь приходится значительно переплачивать, а если при этом ещё нужно и страховку оформить, сумма может получиться очень большой. Поэтому так важно сэкономить хотя бы немного на покупке полиса.

Если вы хотите купить наиболее дешёвую страховку, это можно сделать с помощью таких приёмов:

Важно! При выборе страховой компании, помните, что страховка необходима не только для банка, но прежде всего для того, чтобы в случае неприятностей на дороге вам не пришлось всё оплачивать самостоятельно.

Необходимые документы

Пакеты документов, которые необходимы для оформления страховки, в разных компаниях различаются по своему составу, но, как правило, они содержат такую документацию:

- заявление на предоставление страхового полиса;

- паспорт или какое-либо другое удостоверение личности;

- свидетельство о регистрации машины или договор купли-продажи.

Также при оформлении КАСКО часто проверяют наличие:

- двух комплектов ключей;

- водительских удостоверений у всех лиц, которые имеют право водить данный автомобиль;

- предыдущего полиса КАСКО (при его наличии);

- документов на противоугонные средства защиты автомобиля;

- повреждений, полученных до оформления полиса, за которые страховая компания ответственности не несёт.

Поскольку условия оформления страховки и необходимые для этого документы в разных местах отличаются, нужно заранее о них узнать и подготовить полный комплект.

Из чего складывается цена полиса

Рассчитать примерную цену страхового полиса можно в интернете при помощи онлайнового калькулятора. Таким способом можно выбрать подходящую страховую компанию.

А рассмотрение уже на месте произведёт все нужные расчёты для определения стоимости полиса, где будут учтены такие данные:

Также при расчёте стоимости полиса КАСКО учитывается наличие охраняемой стоянки или гаража, рассрочка оплаты по кредиту и другие факторы.

Важно! Если автомобиль старше 10 лет, страховка на него не оформляется.

Чем грозит неуплата

Если вы хотите отказаться от оформления полиса КАСКО или не продлевать его на следующий год, нужно учесть последствия, которые могут наступить в таком случае:

- банк может отказаться от предоставления вам автокредита;

- сумма страховки будет учтена в общей сумме кредита;

- повысится кредитная ставка;

- увеличится сумма ежемесячных выплат;

- если вы не продлили страховку на следующий год, банк может расторгнуть с вами договор или потребовать выплатить всю оставшуюся сумму долга.

Только вам решать, оформлять полис КАСКО или нет, ведь банк не в праве вам навязать это решение. Он может отказать вам в предоставлении кредита, но есть много других банков, которые не выдвигают своим клиентам такие условия. Но ведь это не главное. Главное — обеспечение вашей безопасности, в том числе и финансовой, поэтому о страховке нужно позаботиться именно для себя, чтобы при возникновении каких-либо неприятностей с кредитным автомобилем вам не пришлось оплачивать всё за свой счёт.

Источник: auto.today

Average Rating